La brecha IPOD es la diferencia entre el precio de origen y el precio de destino de un producto agropecuario. El Índice de Precios en Origen y Destino (IPOD) es una herramienta que mide esta brecha. Esto surge del informe sobre el IPOD que realiza la CAME que mostraba aumentos en los productos cárnicos y hortícolas.

El IPOD se creó en agosto de 2015 para hacer visible la falta de transparencia en las cadenas de valor.

Los componentes de la brecha IPOD son:

✔Precio de origen: Es el precio que se le paga al productor.

✔Precio de destino: Es el precio que paga el consumidor en la góndola.

El IPOD de la Confederación Argentina de la Mediana Empresa (CAME) mide la diferencia promedio entre el precio de origen y el de góndola de 25 alimentos agropecuarios.

En promedio durante diciembre, la participación del productor explicó el 21% de los precios que pagó el consumidor final, un 11,4% menos con respecto al mes anterior. Durante este mes, el mercado agrícola mostró un panorama complicado, marcado por un consumo apagado y altos costos de producción que afectan directamente al productor local. La apertura de importaciones ha generado una fuerte competencia, dejando al productor local en desventaja debido a los elevados costos de insumos e impuestos que encarecen la oferta local. En el MCBA se observa, en las distintas naves del mercado concentrador, la entrada de uva de mesa, cerezas, naranjas, limón y cebollas, por mencionar algunos productos de distintas procedencias.

Los productores de pollo volvieron a marcar la mayor participación en el precio de góndola, aportando el 54,6% sobre el precio de venta final. En el otro extremo, encontramos a los productores de zanahoria, quienes sólo participaron con el 9,8% del precio de góndola.

Los datos surgen del Indicador de Precios en Origen y Destino (IPOD), elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME) en base a los datos que se relevan mensualmente en el territorio nacional. IPOD frutihortícola y de origen animal

✔Canasta frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 6,9 veces en diciembre, lo que representa un incremento del 19% con respecto al mes anterior. Es decir que por cada peso ($ 1) que recibió el productor frutihortícola, el consumidor pagó $ 6,9.

✔Canasta de origen animal: por los cinco productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó 2,9 veces más de lo que recibió el productor, registrando seis meses consecutivos sin presentar variaciones. Esto quiere decir que por cada peso ($ 1) que recibió el productor, el consumidor debió pagar $ 2,9.

Productos con mayores brechas y menores brechas

De los 24 productos medidos, se consideran las brechas de precios entre origen y destino puntuales de cada producto (sin ponderar). Mientras que la mayor brecha del mes se presentó en la zanahoria (10,2), la menor se visualizó en el pollo (1,8).

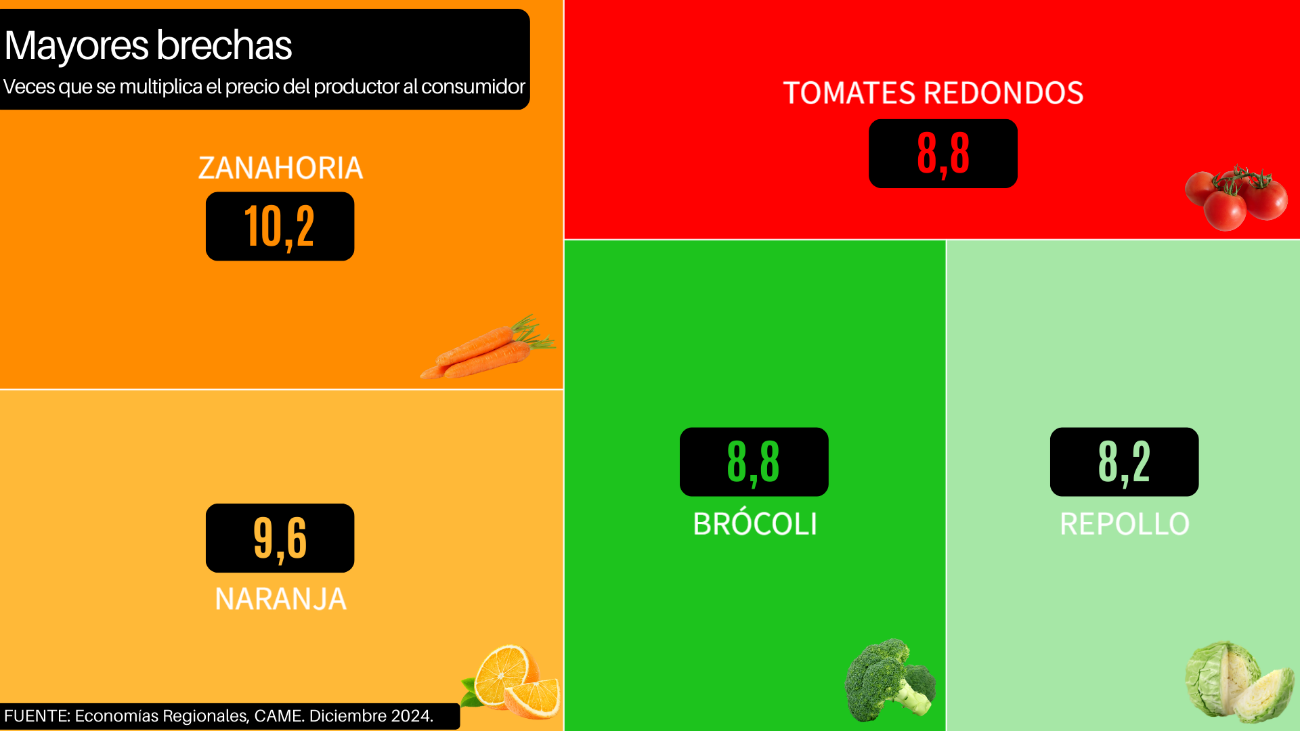

Mayores brechas IPOD

1) Zanahoria.

1) Zanahoria.

La brecha de precios de la zanahoria fue de 10,2 veces. Es decir, el consumidor pagó $ 10,2 por cada $ 1 cobrado por el productor. Según los productores relevados, hubo una fuerte caída de los precios en origen debido a una falta de demanda y exceso de oferta.

2) Naranja.

En diciembre la brecha de la naranja fue de 9,6 veces, es decir, por cada peso que cobró el productor citrícola, el consumidor pagó $ 9,6. La caída en los precios de origen se debió a la entrada de naranjas provenientes de España y de Egipto, facilitada por la apertura de importaciones. Esto puso al productor local en una situación desventajosa, ya que los elevados costos de producción encarecieron significativamente su oferta en el mercado.

3) Tomates redondos.

El tomate redondo es el tercer producto con la mayor brecha de precios. El precio se multiplicó 8,8 veces desde que salió del campo hasta que llegó al consumidor. La disminución del precio en origen se debió a un excedente en la producción, lo que ha generado un aumento de la oferta en el mercado.

4) Brócoli.

En diciembre, la brecha del brócoli se ubicó en 8,8. Es decir, por cada peso que cobró el productor, el consumidor pagó $ 8,8. Según los productores relevados, el precio de origen experimentó una disminución como resultado de la recuperación en los niveles de producción durante el mes.

5) Repollo.

La brecha entre los precios de origen y destino del repollo fue de 8,2 veces. Esto significa que el precio se multiplicó por 8,2 desde el campo hasta la góndola. La caída de los precios en origen se debió a una mejora en la producción, que ha permitido abastecer el mercado con una mayor cantidad, ampliando así la oferta.

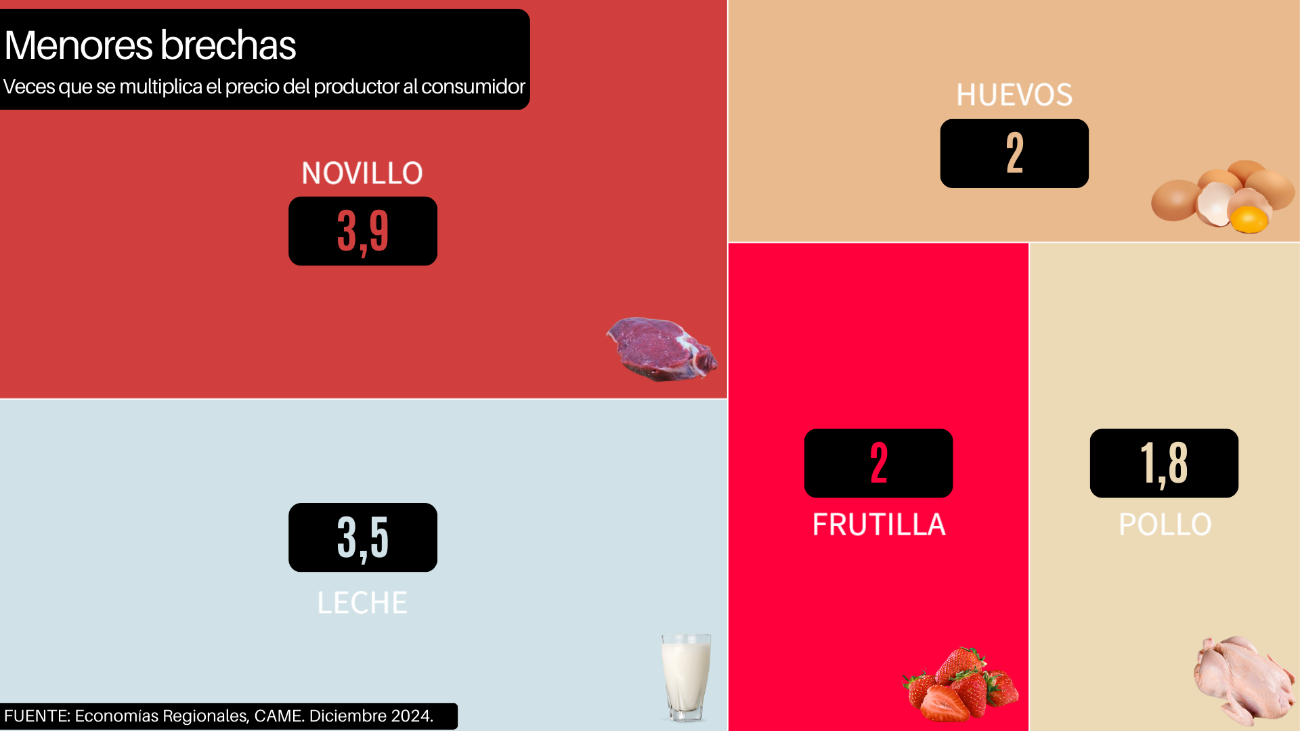

Menores brechas IPOD

1) Pollo.

1) Pollo.

En diciembre se estableció una brecha entre el precio de origen y destino de 1,8 veces. Es decir, por cada $ 1 que recibió el productor, el consumidor pagó $ 1,8.

2) Frutilla.

Durante este mes, se observó una brecha de 2 puntos. Es decir, los precios se multiplicaron 2 veces desde el productor hasta el consumidor. El aumento en el precio de origen de la frutilla se explica por el fin de la temporada de producción, quedando disponibles sólo las últimas cosechas. Además, gran parte de la fruta que se comercializa proviene de cámaras de frío, lo que también influye en el incremento de los precios.

3) Huevos.

La brecha entre origen y destino se ubicó en 2 veces, es decir que por cada $ 1 cobrado por el productor avícola, el consumidor pagó, en promedio, $ 2 en destino.

4) Leche.

La brecha entre productor y consumidor se ubicó en 3,5 veces en diciembre.

5) Novillo.

En el mes de diciembre, la brecha de precios estuvo en 3,9 veces, es decir, por cada peso que cobró el productor de novillo, el consumidor pagó $ 3,9.